こんにちは、大辻です。

今回は初期費用なして不動産投資を始めて、

実際に結果を残す方法についてご紹介していきます。

不動産投資を始めたいと思うんだけど、

「初期費用ってどれくらいかかるんだろう?」「あまり初期費用はかけたくないなぁ」

と考えてしまう人は非常に多いです。

私も不動産投資に興味を持った頃とか不動産投資を始めたときは、

全然手持ちのお金がなかったので、同じような悩みを抱えてました。

なので、「初期費用をかけずになんとかならないかなぁ〜」と模索していった結果、

実際に初期費用なしで不動産投資を始めることができたんです。

初期費用なしというのは、

自分の手持ちのお金を一切使わずに不動産投資ができたということです。

さらに、毎年しっかりと利益を上げることもできています。

自己資金を使わずに、しかも毎年利益を上げることができたらいいですよね。

この記事を読むだけでも「貯金がないから不動産投資ができない…」

と悩むこともなくなりますし、早いうちから不動産投資で成功できるようになりますよ。

それでは本題に参りましょう!

目次

不動産投資を始める際にかかる初期費用とは?

まずは、不動産投資を始める際の初期費用ってそもそも何があるの?

というところから解説していきますね。

不動産投資を始めるとなると、

当然ですが何かしらの『不動産』を購入しないといけないですよね。

そして、その購入した『不動産』を賃貸したり、売却したりして、

利益を上げるのが不動産投資というものです。

そこで、不動産を購入するときにかかる初期費用としては、

- 不動産の本体価格

- 仲介手数料

- 登記費用

- 不動産取得税

- 固定資産税

- 印紙代

- 修繕費(必要に応じて)

などがメインでかかってきます。

こう見ると、不動産の本体価格の他にも色々と初期費用がかかってくるんです。

ひとつ一つ詳しく解説していきますね。

不動産の本体価格

まずかかってくるのが不動産本体の価格です。

不動産投資をするのに、土地や建物は必ず必要になりますからね。

大体の相場ですが、

- 中古戸建ですと、数100万円〜1000万円程度

- 中古アパートですと、500万円〜3000万円前後

- 新築木造アパートですと、建物だけで500万円程度×世帯数

- 中古マンションですと、5000万円〜2億円程度

みたいな感じです。

まぁもちろん世帯数が多ければ金額も高くなってきたりしますので、

一概には言えませんが、大体このくらいと覚えておけばいいです。

ちなみに私が購入した物件の本体価格をご紹介しますと、

- 軽量鉄骨造、築30年、1棟8世帯で1690万円

- 木造、築19年、1棟6世帯で1420万円

- 木造、築24年、1棟8世帯で1600万円

- 木造、新築、1棟8世帯で建物3600万円、土地1800万円

- 木造、築24年、1棟8世帯で2400万円

といった感じでした。

中古の物件は土地と建物セットですが、

新築の場合は土地を買って、その上にアパートを建てる感じです。

中古の物件は1部屋の広さや世帯数によって、金額がバラバラですので、

ご自身の収入や資産規模に合わせて物件を選んでおくといいですよ。

新卒入社3年目で貯金もないサラリーマンが、いきなり2億円のマンションを

買おうと思っても、銀行から断られてしまうだけですからね。

私の場合は、

それこそ入社3年目で貯金もない状態から不動産投資を始めようと思ったので、

2000万円かそれより安いくらいの物件に狙いを定めていました。

狙い通り、2000万円以下で相場よりも安めの中古アパートを

手に入れることができました。

不動産投資で重要なのは、

『相場よりも明らかに安い物件を早い者勝ちで購入すること』です。

そうすれば、買った瞬間に高く売れる状態に持っていくことができますし、

安く買っているので、銀行の返済も少なくなり、家賃収入でも利益を稼げます。

不動産投資はスピードが命!ですので、

安くていい物件が出てきたら、すぐ行動できるように準備しておきましょう。

仲介手数料

物件を購入する際にかかってくる初期費用として大きいのが、この仲介手数料です。

これは、物件を紹介してくれた不動産会社に支払う手数料のことであって、

物件の金額によって、仲介手数料の上限が宅地建物取引業法という法律で決まってます。

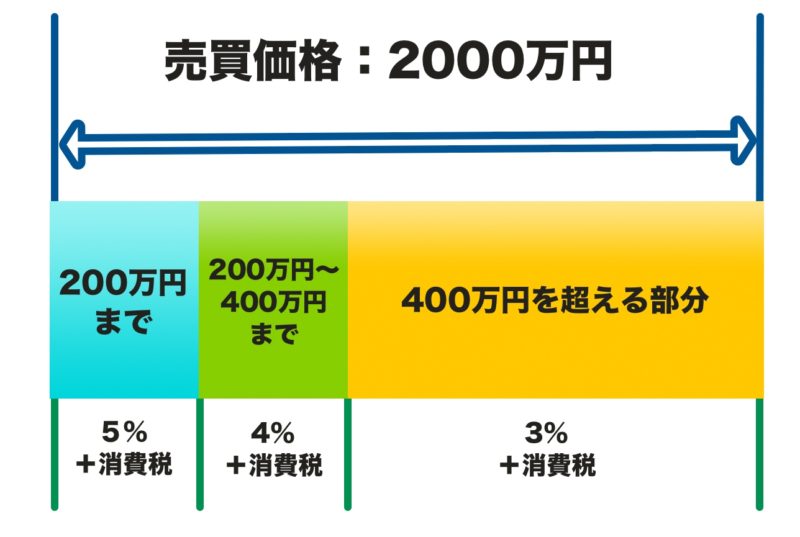

| 売買価格 | 仲介手数料の上限 |

| 200万円以下の部分 | 売買価格の5%+消費税 |

| 200万円を超えて400万円以下の部分 | 売買価格の4%+消費税 |

| 400万円を超える部分 | 売買価格の3%+消費税 |

ただ、この仲介手数料については、価格帯によって手数料の率が違うので、

結構ややこしくなっています。

図にするとこんな感じです↓

ただ、これだと仲介手数料を計算するのがいちいちメンドウですよね。

そこで、便利な計算式があるんです。

それが、

『 (売買価格×3%+6万円)×消費税率 』(400万円以上の物件の場合)

こちらです。

上の図の場合ですと、売買価格が2000万円ですので、

『 (2000万円×3%+6万円)×消費税率 』

が仲介手数料の上限となります。

上の場合だと、

2000万円×3%=60万円+6万円=66万円

そこに消費税8%(2019年8月現在)をかける

=『71万2800円』が仲介手数料となります。

「+6万円ってなんなの?」って思うかもしれませんが、

これは調整額だと思っていただいて大丈夫です。

2000万円の物件の場合、

- 0万円から200万円の手数料率は5%ですので

200万円×5%=10万円 - 200万円から400万円の手数料率は4%ですので、

200万円×4%=8万円 - 残りの1600万円の手数料率は3%ですので、

1600万円×3%=48万円

この3つを合計すると、10万円+8万円+48万円=66万円になります。

ただ、こんな計算をいちいちやるのがめんどくさいので、

「ぜぇ〜んぶの金額に3%かけて、あとから6万円足すとちょうどになるよ!」

っていうイメージです(笑)。

2000万円×3%=60万円+調整額6万円=66万円!

ほら!ちょうど66万円になりましたよね。

その66万円に消費税8%を足すと、71万2800円になるわけです。

ただ、2019年10月からは消費税率が10%になりますので、

税抜66万円だとしたら、2019年10月以降は、

税込72万6000円になってしまいますので、ご注意を。

ちなみに200万円以下の物件なら5%+消費税ですが、

200万円以上400万円未満の物件の場合は、

『 (売買価格×4%+2万円)×消費税率 』

という式が当てはまりますので、こちらもサブで覚えておきましょう。

200万円以上400万円未満の物件となると、

おそらく中古の戸建か区分マンションになりますので、

そういった物件を買うときは4%+2万円に式を使いましょう。

ただ、これらの仲介手数料の式は、あくまで『上限』です。

下限は定められておりませんので、不動産業者と仲良くなったりすれば、

仲介手数料を1%とか2%に交渉することも可能です。

必ず上限の金額を払わないといけないというワケではありませんので、

その辺は覚えておきましょう。

まぁ特に不動産会社との関係性が薄い場合は上限の金額が請求されますので、

仲介手数料の交渉は不動産会社との信頼関係を築いてからの方がいいですよ。

登記費用

不動産投資を始めて、物件を購入する時に必要なのが、

『物件の所有権の移転』です。

所有権が変わっていないと、物件を購入したとは言えないですよね。

で、この所有権の移転にもお金がかかってくるんです。

(しかも結構なお金が…)

「所有権を移転するだけなのに多額のお金がかかるんかい!」

ってツッコミを入れたいんですけれども、なかなかバカにできないお金がかかります。

では、具体的にどれくらいのお金がかかるのか、

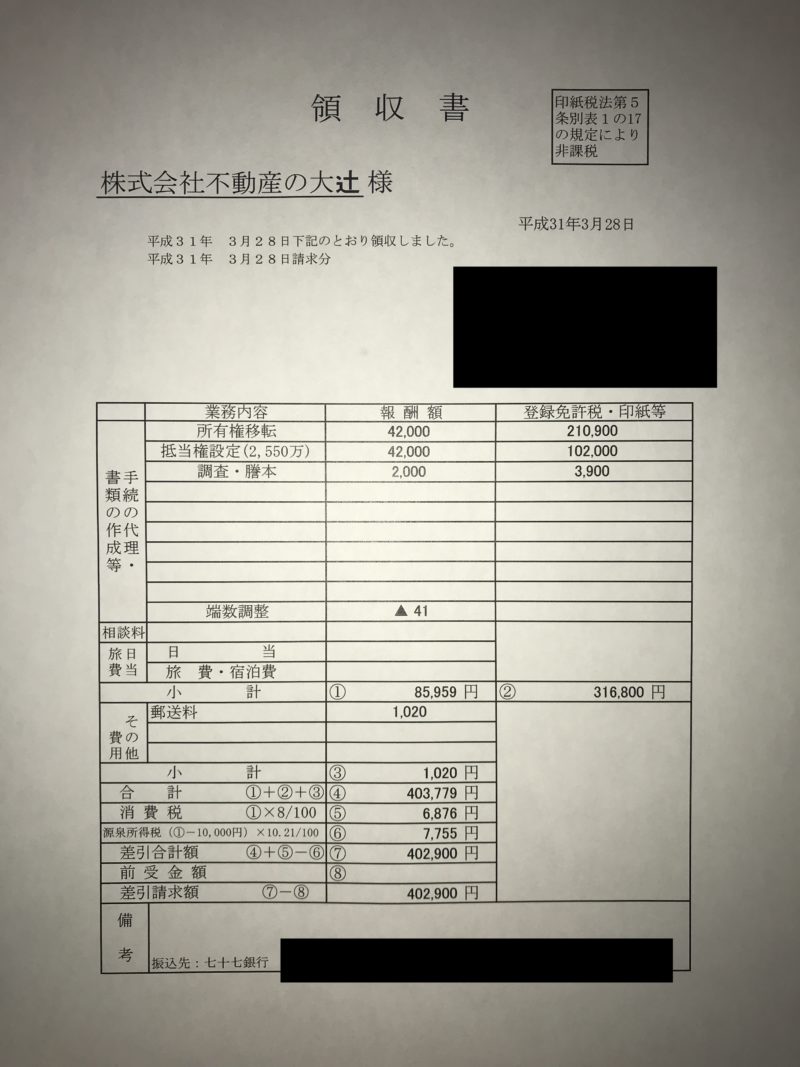

私が2019年3月に買った、1棟8世帯、築24年、2400万円の

木造アパートの物件の事例で見ていきましょう!

その時に実際かかった、登記費用がこちら↓

まず、所有権の移転の手続きで、

報酬:42,000円、登録免許税・印紙等:210,900円

という金額がかかっていますね。

所有権移転するだけで25万円くらいかかるわけですからね。

25万円あれば、余裕で海外旅行行けちゃいますね、ハイ。

で、次が抵当権設定(2550万円)ですね。

この物件は2400万円だったんですが、諸費用も含めてオーバーローンで、

2550万円借りたんですよ。

なので、抵当権設定が2550万円になってるんですが、それの費用が

報酬42,000円、登録免許税・印紙等:102,000円

というお金がかかってきます。

ローンを組んで、抵当権設定の手続きに14万円くらいかかるということでした。

そして、調査・謄本代として、5900円かかっています。

で、さらに郵送料とか、消費税、源泉所得税とかがかかってきて、

トータルで40万円くらいかかってきたわけです。

もう40万円もあれば高級寿司10回くらい行けますね(笑)。

ハワイもいけますし、安い中古車も買えちゃいます(笑)。

だいたい、物件価格やローンの価格の1.5%くらいかかってくると

思っておけば、そんなに大きく予想外の金額なることはないでしょう。

とにかく、登記費用は購入時の1回だけですが、必ずかかってきますので、

しっかりとシミュレーションしておくようにしましょう。

不動産取得税

中古物件を買ったり、アパートを新築したりすると、

『不動産取得税』というものが1度だけかかってきます。

「物件を取得したんだから、税金払ってね」

という名目の税金です。

これが、物件の登記が完了して2ヶ月〜4ヶ月後くらい納付書が送られてくるので、

中古物件を購入した場合は、しっかりと覚えておくようにしましょう。

本当に忘れた頃に「払ってね」ってくるので、ちゃんと準備しておかないと、

「そんなお金なぁ〜い!!!」みたいな感じになってしまうので注意ですよ(笑)。

で、どれくらいの金額を払わないといけないかというと、

『固定資産税評価額×3%』

と覚えておきましょう。

厳密に言うと、

- 住宅以外の家屋(テナントビルとか店舗とか倉庫とか)・・・4%

- 土地と住宅・・・3%

ただ、この税率も令和3年3月31日までですので、

それ以降は4%になるのか、そのまま継続で3%になるのかは正直不明です。

(法律はすぐ変わりますからね)

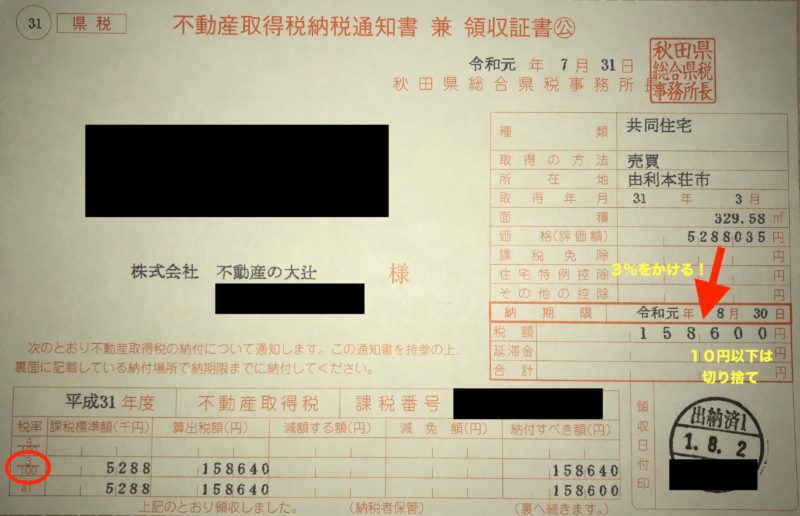

では、ここで、私が2019年3月に取得した中古アパートにかかった

不動産取得税を大公開したいと思います!(笑)

その時の「不動産取得税納税通知書 兼 領収証書」(長い!)がこちら↓

これが中古アパートの『建物』だけにかかった不動産取得税です。

固定資産税の評価額が「5,288,035円」なので、そこに3%をかけます。

5,288,035円×3%=158,641円です。

で、10円以下は切り捨てになるので、納付額は、

「158,600円」というようになるわけです。

ちょっと見づらいですが、左下の赤丸のところに税率3/100となっていますよね。

これが3%かけますよ〜っていう記載です。

これが令和3年4月1日以降は4/100になるかもしれませんね…。

これは建物だけですが、さらに『土地』にも不動産取得税がかかります。

この時は、土地にも103,900円払ったので、

不動産取得税は合計262,500円支払いました。

結構デカいですよね…。

これが物件を取得して2〜4ヶ月後くらいに来るワケですから、

しっかりと準備しておいた方がいいですよ。

ちなみに、この物件は2400万円でしたが、

固定資産税評価額はエリアによって全然違います。

まぁ物件を購入する際、売買契約の時とかに固定資産税の

評価額証明書みたいなのを頂けるはずですので、

その時に評価額を確認して、

「不動産取得税はこれくらいになりそうだなぁ〜」と

計算しておくと、心の準備ができていいと思いますよ(笑)。

あ、あと、新築アパートの場合は、

土地を買ったら、普通に2ヶ月後くらいに不動産取得税の請求がくるんですが、

建物の場合は、固定資産税評価額が決定してからじゃないと、

不動産取得税の請求がきません。

私の場合は、ちょっと不手際があって(笑)、

アパートは2019年3月に完成したんですが、

登記完了したのが2019年5月だったんです。

そうなると、2019年の固定資産税評価額が出てくるタイミングが間に合わずに、

2020年5月以降に固定資産税と不動産取得税は支払うことになりそうです。

固定資産税

物件を購入した際にかかってくる初期費用に、固定資産税もあります。

固定資産税は土地や建物に毎年かかってくる税金なのですが、

通常は所有権が移転する日にちを境に、金額を按分(あんぶん)するのが一般的です。

例えば、その年の固定資産税の金額が10万円だとして、

7月1日に所有権が移転する場合は、

買主が5万円を負担、売主も5万円負担、みたいな感じです。

(厳密にはちゃんと日割りで計算するんで、もっと細かい金額になります)

固定資産税は仲介手数料や不動産取得税ほどのパンチ力はありませんが(笑)、

大きいマンションみたいな物件になると、固定資産税も高くなるので、

初期費用としては結構な金額になります。

まぁでも1棟8世帯の木造中古アパートですと、

都心でもなければ、せいぜい10〜30万円程度ですし、

日割り計算もしますので、比較的そこまで大きな負担にはならないと思います。

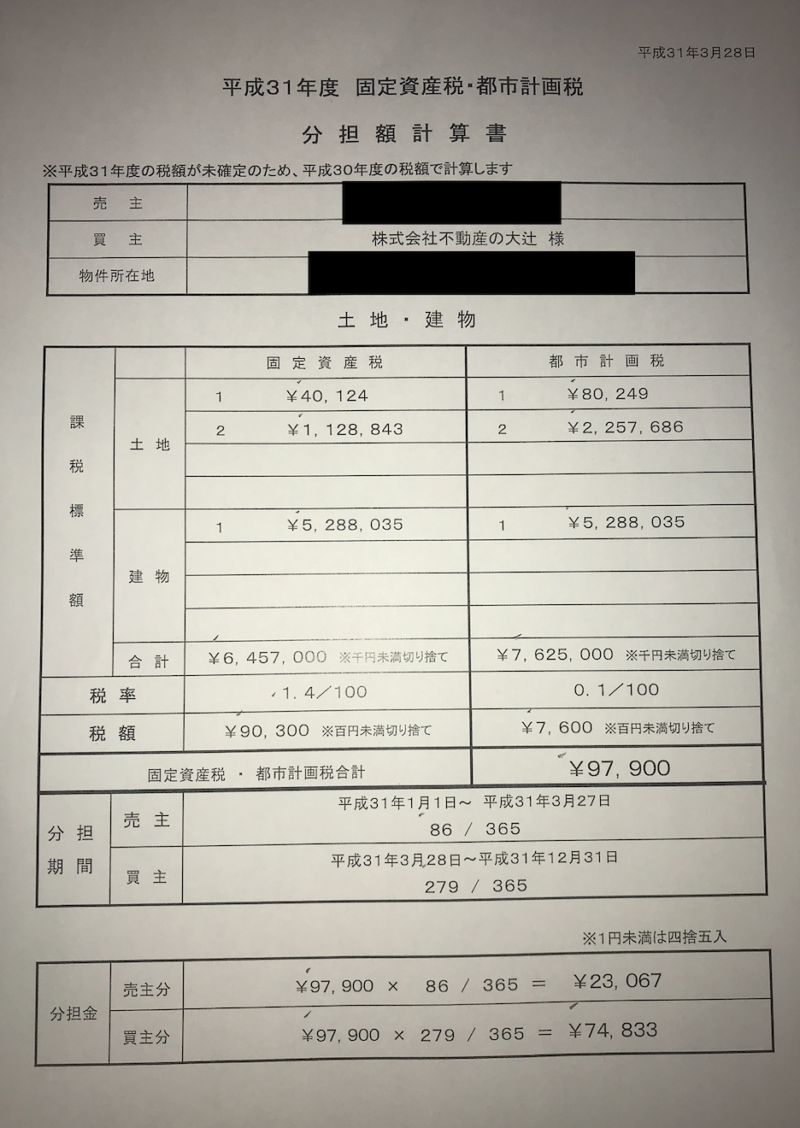

ちなみに、私が2019年3月に買った、1棟8世帯の中古アパートの

固定資産税・都市計画税の分担額計算書の画像を公開します。

↓こんな感じで計算されますので、イメージが湧くと思いますよ!

平成31年度の固定資産税・都市計画税の合計が97,900円で、

3月28日に売買をしましたので、1月1日から3月27日までが売主負担、

3月28日から12月31日までは買主(私)負担となります。

それを日にちで按分すると、私の負担は、

74,833円ということになったわけですね。

こんな感じで、物件を購入する際は、

その物件にかかる固定資産税も日割りで払わなければいけませんので、

忘れないように覚えておきましょう。

印紙代

アパートやマンションを購入する際に、不動産売買契約を結ぶんですが、

その契約書に印紙を貼らないといけません。

いくらの印紙を貼らないといけないか、についてですが、

不動産売買契約書に記載されている金額によって、印紙代も変わってきます。

その一覧表がこちら↓

| 記載金額 | 不動産売買契約書に貼る印紙代 |

| 1万円未満のもの | 非課税 |

| 10万円以下のもの | 200円 |

| 50万円以下のもの | 200円 |

| 100万円以下のもの | 500円 |

| 500万円以下のもの | 1,000円 |

| 1,000万円以下のもの | 5,000円 |

| 5,000万円以下のもの | 10,000円 |

| 1億円以下のもの | 30,000円 |

| 5億円以下のもの | 60,000円 |

| 10億円以下のもの | 160,000円 |

| 50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| 記載金額のないもの | 200円 |

(注)2020年3月31日までの適用

こんな感じで、売買の金額によって『不動産売買契約書』に貼る印紙代がかかってきます。

オレンジ色で書いているところは、

“よくある不動産の価格”を取引する場合の金額を示しています。

例えば、古くて安い戸建とかだと300万円前後ですので、

不動産売買契約書に貼る印紙代は500万円以下に該当し、

1,000円の印紙代を貼ることになります。

5,000万円以下の中古アパートとかだと、

10,000円の印紙を不動産売買契約書に貼ることになります。

2億円とかする大きめの中古マンションとかですと、

60,000円もする印紙を貼らないと貼らないといけないですので、

結構大きな負担になりますよね。

また、この印紙は不動産売買契約書だけではなくて、

銀行融資の際に交わす金銭消費貸借契約書にも貼らないといけません。

金銭消費貸借契約書に貼る印紙代の一覧がこちら↓

| 記載金額 | 金銭消費貸借契約書に貼る印紙代 |

| 1万円未満のもの | 非課税 |

| 10万円以下のもの | 200円 |

| 50万円以下のもの | 400円 |

| 100万円以下のもの | 1,000円 |

| 500万円以下のもの | 2,000円 |

| 1,000万円以下のもの | 10,000円 |

| 5,000万円以下のもの | 20,000円 |

| 1億円以下のもの | 60,000円 |

| 5億円以下のもの | 100,000円 |

| 10億円以下のもの | 200,000円 |

| 50億円以下のもの | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 記載金額のないもの | 200円 |

このように、『金銭消費貸借契約書』にも印紙代がかかってきます。

現時点(2019年8月)では、不動産売買契約書に貼る印紙代よりも、

金銭消費貸借契約書に貼る印紙代の方が高くなってます。

水色のところがよく取引される値段というところでしょう。

仮に2,000万円の中古アパートを銀行融資で購入するとなると、

不動産売買契約書の印紙代で1万円、金銭消費貸借契約書の印紙代で2万円、

合計3万円の印紙代がかかってきます。

ちなみに、新築アパートなどを建てる際に、

建築会社と結ぶ『工事請負契約書』というものがあるんですが、

この『工事請負契約書』にも印紙代がかかってきます。

仮に新築アパートを建てるとなると、

土地の契約で『不動産売買契約書』に印紙代がかかり、

工事の契約で『工事請負契約書』にも印紙代がかかり、

融資の契約で『金銭消費貸借契約書』にも印紙代がかかっていきます。

こうなると、印紙代だけでも平気で10万円とかになってくるので、

結構な初期費用になりますよね。

そして、『工事請負契約書』にかかる印紙代の一覧がこちら↓

| 記載金額 | 工事請負契約書に貼る印紙代 |

| 1万円未満のもの | 非課税 |

| 10万円以下のもの | 200円 |

| 50万円以下のもの | 200円 |

| 100万円以下のもの | 500円 |

| 500万円以下のもの | 200円〜1,000円 |

| 1,000万円以下のもの | 5,000円 |

| 5,000万円以下のもの | 10,000円 |

| 1億円以下のもの | 30,000円 |

| 5億円以下のもの | 60,000円 |

| 10億円以下のもの | 160,000円 |

| 50億円以下のもの | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| 記載金額のないもの | 200円 |

緑色のところが、

新築アパートや新築マンションを建築する際のだいたいの金額の範囲ですかね。

仮に、6,000万円くらいする新築アパートだと、

工事請負契約書には3万円もする印紙を貼らないといけません。

5億円を超える大規模なマンションだと、

16万円も印紙代にかかってきます。

印紙代は結構バカにできない金額になりますので、

初期費用としてしっかりとシミュレーションに組み込んでおきましょう。

修繕費(必要に応じて)

中古アパートや中古マンション、中古戸建といった中古物件を購入した場合、

必要に応じて修繕をする必要がありますよね。

私も中古アパートを購入した際は、

購入時に修繕をするようにしていました。

例えば、外壁の色が微妙だったら、外壁塗装をしたり、

内装だったら、ライトを新しくしたり、壁紙をおしゃれなやつにしたりと。

最近は温水便座(ウォシュレット等)がついてないと競争力が弱まるので、

温水便座をつけられるように工事をしたりしたこともあります。

あとは、TVモニター付きインターホンをつけたり、

デジタルキーをつけたりと、サービスをつけると結構修繕費がかかってきます。

だいたいアパート1部屋に10万とか、20万とかかかってきたりするので、

物件を購入する前にだいたいどれくらいの修繕費がかかるか見積もっといてから、

融資の申し込みをするといいですよ。

実際に私が購入した1棟目の中古アパートの初期費用は…

実際に私が購入した1棟目の中古アパートは1690万円が販売価格だったんですが、

内装とか外壁を修理したり、インターネット無料を導入したりで、

なんだかんだ初期費用で本体価格+300万円くらいかかりました。

不動産の本体(土地+建物)の価格は1690万円だったのが、

実際はトータルで2000万円くらいかかったんです。

まぁ私の場合は結構高い例ですが、

だいたい物件価格+7〜10%くらいは購入時の諸費用がかかる

と思っておいた方がいいです。

ちなみに、不動産投資を始めるときは、まずは中古アパートがおすすめです。

中古アパートは規模にもよりますが、

だいたい1000万円〜4000万円くらいの価格帯が多いです。

例えば、土地+建物で2000万円の中古アパートを購入するとなったら、

2000万円+7〜10%が初期費用としてかかるので、

全部で2140万円〜2200万円くらいになると思っておいた方がいいでしょう。

不動産投資の初期費用はどう準備するか?

不動産投資を始める場合、結構初期費用がかかってきますが、

どうやって初期費用を準備すればいいでしょうか?

例えば、1棟8世帯の中古アパートで、内装リフォームや外壁塗装もするとなると、

それだけで200万とか300万くらいかかってきます。

なので、もう「貯金するしかない!」としか言えないのですが、

外壁塗装をしないとなれば、50万円程度で結構なリフォームができたりします。

50万円程度なら、ちょっとの貯金とボーナスとかでなんとか賄えそうですよね。

ただ、それでも50万円とか用意するのって結構大変ですよね。

私が入社3年目だった頃は50万円も貯金はありませんでした(笑)。

なのに、なぜ私は初期費用なしで不動産投資を始めることができたと思いますか?

実は答えは超シンプルなんです。

初期費用なしで不動産投資を始める超シンプルな方法

不動産投資を始めるとなると、

2000万円とか3000万円といった大きな金額に、

上で紹介した諸費用や修繕費などがかかってくるわけですが、

では実際にどうすれば初期費用なしで不動産投資を始めることができるのでしょうか?

答えは超シンプルで…

『初期費用も全部含めた金額でローンを組む』

ということです。

例えば、2000万円のアパートを買おうとしたときに、

諸費用も含めてトータルで2200万円かかりそうだな、となりますよね。

そうなったら、

『2200万円でローンを組みたいです!』

と金融機関にお願いをするんです。

金融機関によっては「自己資金を出してください」と言うところもあるんですが、

私はこのパターンで4棟のアパート全ての融資が諸費用含めた全額でOKでした。

大事なことは

「本体価格+諸費用も含めた全額で融資をお願いします」

と銀行に打診することです。

お願いしないとまずはスタートラインにすら立てないですからね。

ただ、ここで一点注意していただきたいことが、

『本体価格+諸費用を含めた全額融資でも利益を残せるかどうか』

ということです。

「全額融資してもらったら、全然利益が残らないじゃないか!」

ということになってしまう可能性もあります。

まぁそんな全額融資にも耐えられないような、

収益性が低い物件を買ってしまうと毎月毎月赤字になって大変ですので、

『全額融資を組んでも利益が残る物件』を狙って買っていくことが非常に重要ですよ。

実際に初期費用なしで中古アパート投資をした実例

まだなんとなくイメージが湧かないと思いますので、

実際に私が初期費用なしで中古アパートを購入した実例をご紹介したいと思います。

ここでご紹介するのは、私が3棟目に購入した中古アパートです。

- 価格は土地+建物で1600万円

- 木造2階建8世帯

- 築22年

- 家賃収入約月30万円

- 表面利回り22.5%

こんな感じの物件でした。

大学にも近かったので、「結構いいな!」と思い即決した物件です。

2019年8現在は、満室にして売却しました。

なんと、購入時の価格の1.5倍の値段で売却できたんです。

ただ、購入した時は半分くらいが空室でしたので、

入居にかかる費用なども含めて1800万円で融資を申し込みました。

土地+建物で1600万円でしたので、

+200万円のオーバーローンということになります。

- 不動産の本体価格→1600万円

- 仲介手数料→58万円

- 登記費用→約35万円

- 不動産取得税→約20万円

- 固定資産税→5千円

- 印紙代→2万円?だったかな?

- 修繕費(必要に応じて)→約80万円

こんな感じでトータルすると1800万円くらいになりました。

まぁあまり修繕が必要なかったので、家電4点セットプレゼントとかにしましたけどね(笑)

それが結構学生ウケがよくて、すぐに満室になりました。

こんな感じで、本体価格(土地+建物)の値段に+αで費用がかかってきます。

だいたい本体価格+10%前後くらいになりますが、

物件によって差が出てきますので、しっかりとシミュレーションをしてから、

融資の申し込みをすることが大事ですよ。

初期費用なしでも不動産投資は可能!貯金・自己資金がないからといって諦めないで!

今回は初期費用なしでも不動産投資を始めることができる!

という内容でお伝えしてきました。

実際に私が持っている2棟の中古アパートと1棟の新築アパートは

全て初期費用なし、というか自己資金なしのオーバーローンを組んでいます。

しかも、それでも利益を残すことができています。

なので、貯金や自己資金がなくても不動産投資をすることは可能ですし、

利益を上げることも可能です。

つまり、

貯金や自己資金がないからといって、不動産投資を諦める必要は全くない!

ということです。

よく、「俺貯金とかないから不動産投資は無理だわ〜」っていう人がいるんですが、

オーバーローンを組んでも利益が出る物件を買えばいいだけですので、

あまり問題にはなりません。

まぁ貯金はあったに越したことはないですが、

正直20代のうちとかだとあまり貯金って難しいですよね。

ただ、貯金なしでも不動産投資ができるということはわかっていただけたかと思いますし、

不動産投資で出た利益を貯金していけばいいだけです。

そして、そのお金を次の投資に回していって、

さらに規模を拡大していくというのが不動産投資の王道の流れですよ。

ぜひあなたも、自己資金がないからといって不動産投資を諦めるのではなく、

「どうすればできるか」を常に考えて、不動産投資にチャレンジしていってくださいね。

今回も最後まで読んでいただき、ありがとうございました(^^)

僕が地方と呼ばれるエリアで

初めて不動産投資を始めたストーリー

築30年の未公開中古アパートを買い、

どうやって約1000万円を稼いだのか?

その秘密を期間限定で無料公開中

あ